간이과세자에서 일반과세자로 전환되는 사업자는 전환 당시에 보유하고 있는 재고품 및 감가상각자산에 대하여 ‘재고매입세액’공제를 받을 수 있어요.

일반과세자로의 전환은 사업자가 신청하여 할 수도 있지만, 간이과세자를 계속 유지할 수 없는 기준에 해당 된다면 자동으로 전환이 되기도 한답니다.이 포스팅에서는 간이과세자에서 일반과세자로 전환 될 경우 보유 재고품이나 감가상각자산에 대한 재고매입세액 공제에 대하여 알아보겠습니다. 👍

재고매입세액이란?

재고매입세액이란 재고납부세액의 반대라고 설명할 수 있어요.

간이과세자에서 일반과세자로 변경되는 경우(신청할 수도 있지만, 간이과세자 기준을 넘어선 경우 자동으로 전환) 신고한 재고품이나 건설중인자산, 감가상각자산에 대하여 재고매입세액신고를 한 후 관할세무서장의 승인을 얻은 날이 속하는 예정신고기간 또는 확정신고기간의 매출세액에서 공제할 수 있도록 해주는 제도입니다.

예를들어, 간이과세자일 때 공급대가의 0.5%(21년 6월 30일 이전 수취 ▶ 매입세액의 부가율)만큼 공제를 받게 되는데요, 이 부분이 일반과세자로 인식(공급가액의 10%)되었을 경우에 공제받지 못한 부분이 생기죠? 그 부분을 추가로 공제해 주는 것이라고 말씀드릴 수 있어요.

간이과세자와 일반과세자의 차이점은 아래의 포스팅에서 알아보세요.

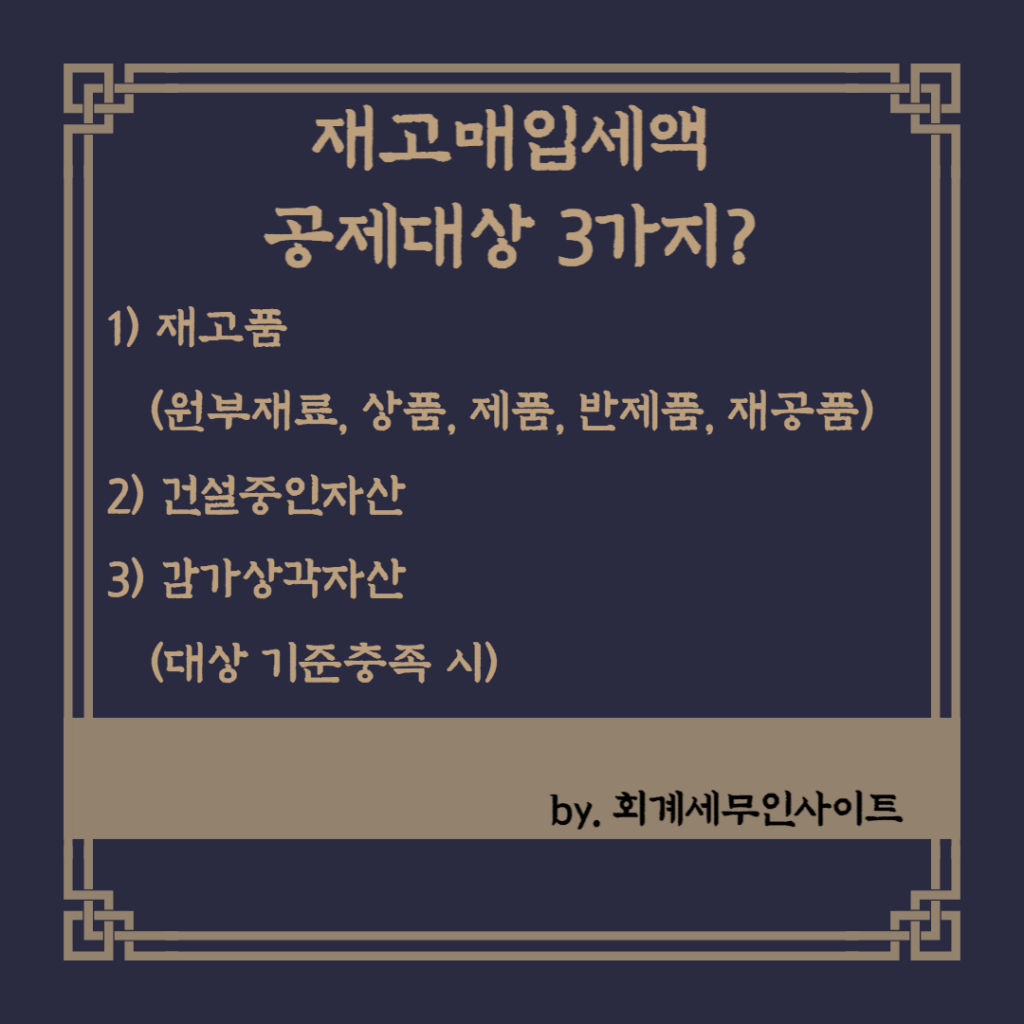

재고매입세액 공제대상 3가지?

간이과세자에서 일반과세자로 전환될 때 이전의 모든 매입세액에 대하여 공제를 받을 수 있는 것은 아닙니다.

아래의 3가지에 해당하는 부분만이 재고매입세액 공제대상이 되요.

재고품

재고품에는 원재료, 부재료, 상품, 제품, 반제품, 제공품 등이 있어요.

여기서 반제품 및 재공품이란? 제조업을 예를 들면 제조에 투입되었지만 완성되지 않은 중간단계의 제조중인 재고라고 생각하시면 됩니다.

✅ 재고매입세액 계산방법

<2021년 6월 30일 이전 수취분>

재고품의 재고금액 x 10/110 x (1-당해업종 부가율)

<2021년 6월 30일 이후 수취분>

재고품의 재고금액 x 10/110 x (1-0.5% x 110/10)

건설중인자산

✅ 재고매입세액 계산방법

<2021년 6월 30일 이전 수취분>

해당 건설중인 자산과 관련된 공제대상 매입세액 x (1-당해업종 부가율)

<2021년 6월 30일 이후 수취분>

해당 건설중인 자산과 관련된 공제대상 매입세액 x (1-0.5% x 110/10)

감가상각자산

재고매입세액 공제가 가능한 감가상각자산의 기준은 10년 이내의 건물 및 구축물, 2년 이내의 기타 감가상각자산입니다.

✅ 재고매입세액 계산방법

<2021년 6월 30일 이전 수취분>

▶ 취득자산

건물 or 구축물의 취득 공급대가 x (1 – 10/100 x 경과 과세기간 수) x 10/110 x (1 – 당해업종 부가율)

그 외 감가상각자산 취득 공급대가 x (1 – 50/100 x 경과 과세기간 수) x 10/110 x (1 – 당해업종 부가율)

※ 여기서 공급대가는 공급가액과 VAT를 합한 실제 지출액입니다.

▶ 자체 제작자산

건물 or 구축물의 공제대상 매입세액 x (1 – 10/100 x 경과 과세기간 수) x (1 – 당해업종 부가율)

그 외 감가상각자산 공제대상 매입세액 x (1 – 50/100 x 경과 과세기간 수) x (1 – 당해업종 부가율)

<2021년 6월 30일 이후 수취분>

▶ 취득자산

건물 or 구축물의 취득 공급대가 x (1 – 10/100 x 경과 과세기간 수) x 10/110 x (1 – 0.5% x 110/10)

그 외 감가상각자산 취득 공급대가 x (1 – 50/100 x 경과 과세기간 수) x 10/110 x (1 – 0.5% x 110/10)

※ 여기서 공급대가는 공급가액과 VAT를 합한 실제 지출액입니다.

▶ 자체 제작자산

건물 or 구축물의 공제대상 매입세액 x (1 – 10/100 x 경과 과세기간 수) x (1 – 0.5% x 110/10)

그 외 감가상각자산 공제대상 매입세액 x (1 – 50/100 x 경과 과세기간 수) x (1 – 0.5% x 110/10)

일반과세자 부가가치세 신고방법은 아래의 가이드를 참고하시면 좋아요!

간이과세자 부가가치세 신고방법은 아래의 가이드를 참고하시면 좋아요!

재고매입세액의 신고는?

재고매입세액의 신고는 간이과세사업자에서 일반과세사업자로 변경되는 경우 변경되는 날 현재에 있는 재고품과 건설중인자산, 감가상각자산(기준충족)에 대하여 일반과세자로 전환시의 재고품등 신고서를 작성해서 변경되는 날의 직전 과세기간에 대한 신고와 함께 관할세무서장에게 신고해야 합니다.