법인세법에서는 자금 및 인력 면에서 중견, 대기업보다 상대적으로 영세하다고 판단되는 중소기업을 위한 지원제도가 있습니다.

중소기업에 해당하는 기업을 운영하거나 재직중인 담당자라면 내용을 정리하실 필요가 있을 것 같습니다.

이 포스팅에서는 중소기업에 해당될 경우 법인세법상 지원받을 수 있는 주요한 제도 4가지에 대하여 알아보도록 하겠습니다. 👍

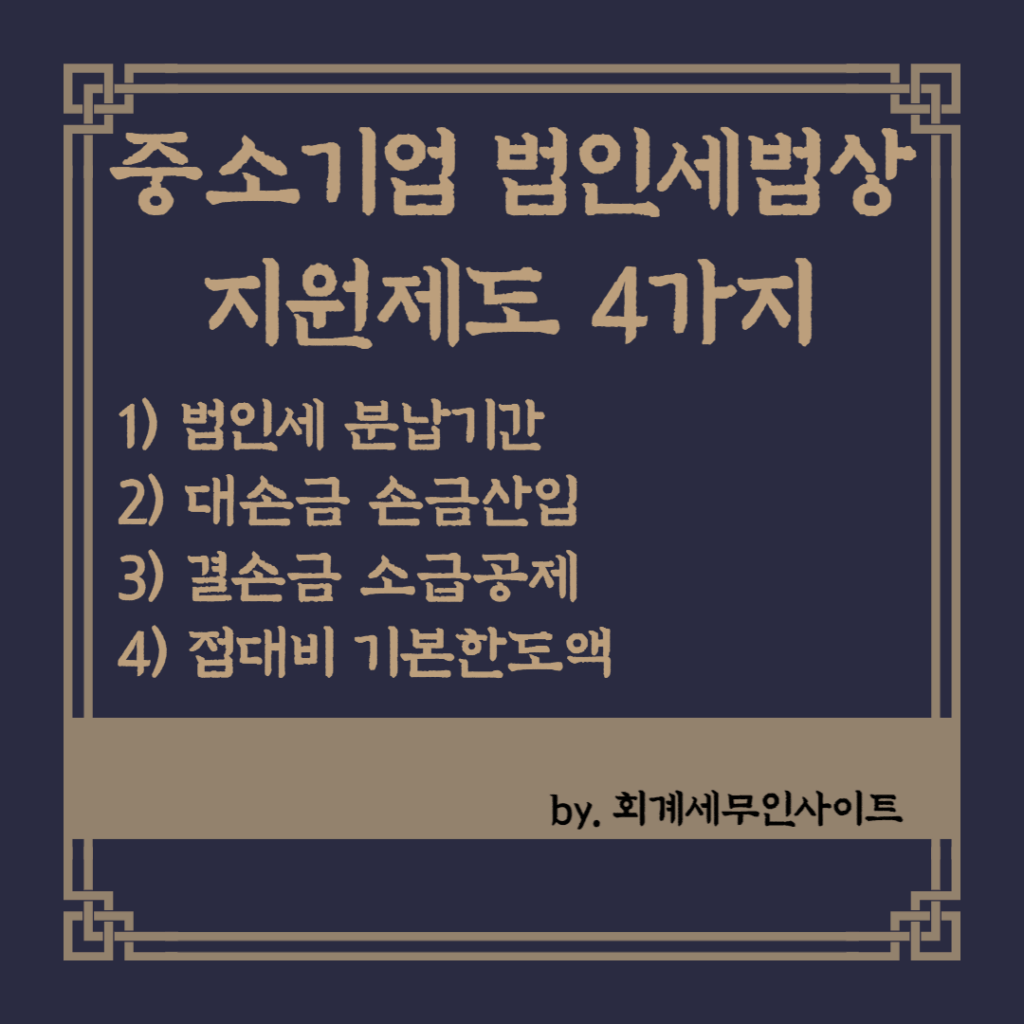

중소기업 법인세법상 지원제도 4가지

중소기업 법인세법상 지원제도 4가지를 알아보겠습니다.

물론, 이 포스팅에서 알아 볼 4가지 지원제도가 법인세법상 전부는 아닙니다만, 이 4가지가 가장 많이 사용될 수 있고, 이 제도만 알고 있어도 좋을 것 같아 4가지에 대하여 알아보는 거에요!

법인세 분납기간

중소기업에 해당하는 기업은 법인세를 분납할 수 있는 기간이 2개월 이내로 할 수 있어요.

📌 중소기업 외 기업은 1개월 이내임.

대손금 손금산입

✅ 중소기업에 해당하는 기업은 매출채권(외상매출금)이나 미수금에 대하여 회수기일로부터 2년이 경과하게 되는 경우 대손금으로 처리가 가능해요.

✅ 중소기업에 해당하는 기업은 미수 된 매출채권(외상매출금) 中 상대거래처의 부도발생일로부터 6개월 이상이 경과되면 대손금으로 처리가 가능해요.

📌 매출채권 or 미수금에 대한 대손금 손금산입은 결산 시 대손금으로 분개해서 반양해야만 인정받을 수 있습니다.(결산조정사항임)

(출처 : 국가법령정보센터)

결손금 소급공제

중소기업에 해당하는 기업은 결손금이 발생하는 경우 원칙적으로는 다음 사업연도로 이월 하여 공제가 가능하지만, 직전 사업연도로 소급하여 공제를 적용할 수 있어, 직전 사업연도에 납부했던 법인세를 환급 받을 수도 있습니다.

접대비 기본한도액

중소기업에 해당하는 기업은 중소기업이 아닌 기업과는 다르게 접대비의 기본 한도액을 3,600만원을 적용해줘요.(그 외 기업 대비 한도액이 3배!!!)

📌 중소기업이 아닌 기업은 접대비의 기본 한도액이 1,200만원임.

여기까지 중소기업에 해당하는 경우 법인세법상 받을 수 있는 주요 지원제도 4가지에 대하여 알아보았습니다.

긴 글 읽어주셔서 감사합니다. 🙏