기부금은 법정기부금과 지정기부금에 대한 개념정리가 가장 중요합니다.

이 포스팅에서는 각 기부금이 무엇인지? 해당하는 단체는 어디인지? 기부금 세액공제 공제율과 한도액, 계산방법 등에 대해 알아보겠습니다.

법정기부금이란?

법정기부금은 특수관계가 없는 자에게 사업과 직접 관련이 없이 무상으로 지급하는 재산적 증명가액 중 국가 및 지방자치단체 등에 무상으로 기증하는 금품의 가격을 말합니다.

이월결손금을 공제한 후 소득금액을 한도로 손금이 인정되는 기부금.(즉, 이월결손금이 없는 한 전액 손금으로 인정)

법정기부금의 종류

✅ 국가나 지방자치단체에 무상으로 기증하는 금품의 가액

✅ 국방헌금과 국군장병 위문금품의 가액

✅ 천재지변으로 생기는 이재민을 위한 구호금품의 가액

✅ 사립학교, 비영리 교육재단 등 교육기관에 시설비ㆍ교육비ㆍ장학금 또는 연구비로 지출하는 기부금

✅ 국립대학병원, 국립암병원에 시설비ㆍ교육비 또는 연구비로 지출하는 기부금

✅ 전문모금기관에 지출하는 기부금

✅ 특별재난지역으로 선포된 곳에서 봉사활동하는 경우, 해당 자치단체의 장이 이를 확인한 후 발행하는 기부금 확인서에 기재된 가액

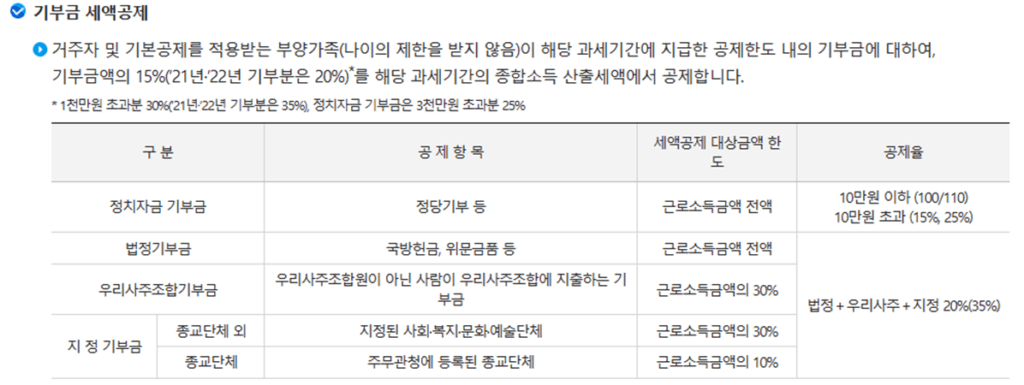

법정기부금의 공제율

법정기부금의 공제율은 공제대상금액(근로소득 전액한도)의 20%(21~22년도분, 1천만원 이하)입니다.

※ 다만, 21~22년도에 해당하는 기부금은 1천만원 초과분에 대해서 35%입니다.

상향 전 평소에는 1천만원 이하는 15%, 1천만원 초과는 30% 입니다.

법정기부금의 세액공제 한도

법정기부금의 세액공제 한도는 근로소득 금액의 전액입니다.

※ 근로소득이 1천만원 인자가 법정기부금을 1천2백만원을 냈다면, 1천만원이 기부금 공제대상액입니다.

법정기부금의 이월공제?

해당 년도에 세액공제를 받지 못하더라도 10년동안 이월해서 공제를 받을 수 있습니다.(2013년 이후 기부분부터)

올해 한도를 초과해서 세액공제를 다 받지 못하면 내년이나 내후년에 추가로 공제가 가능합니다.

※ 정치자금기부금, 우리사주조합기부금은 이월공제가 안됩니다.

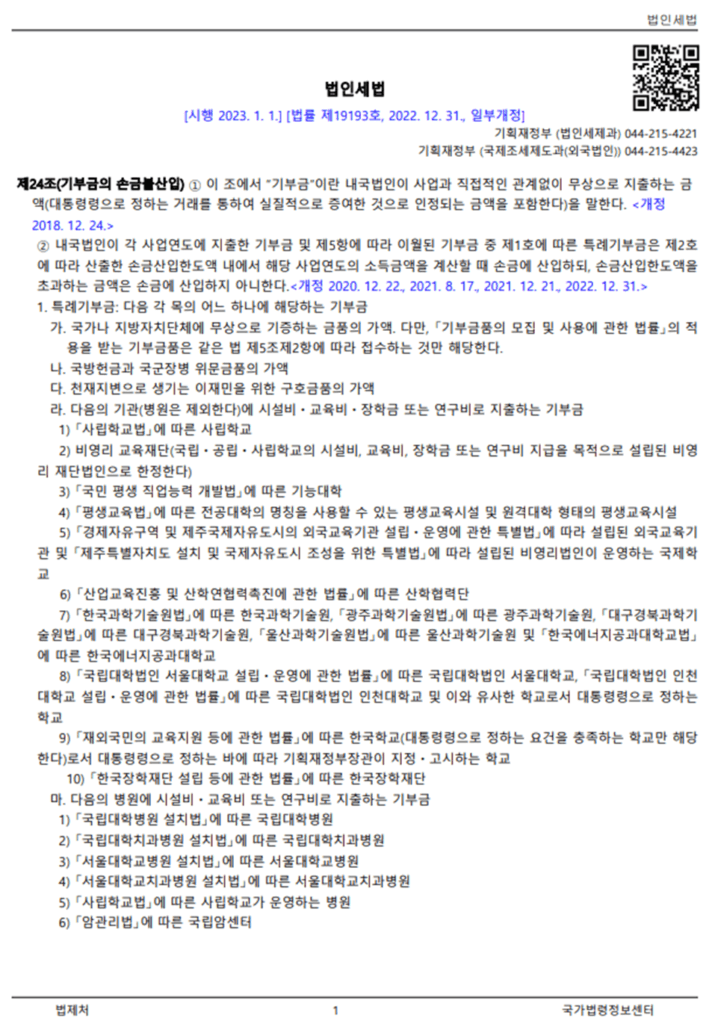

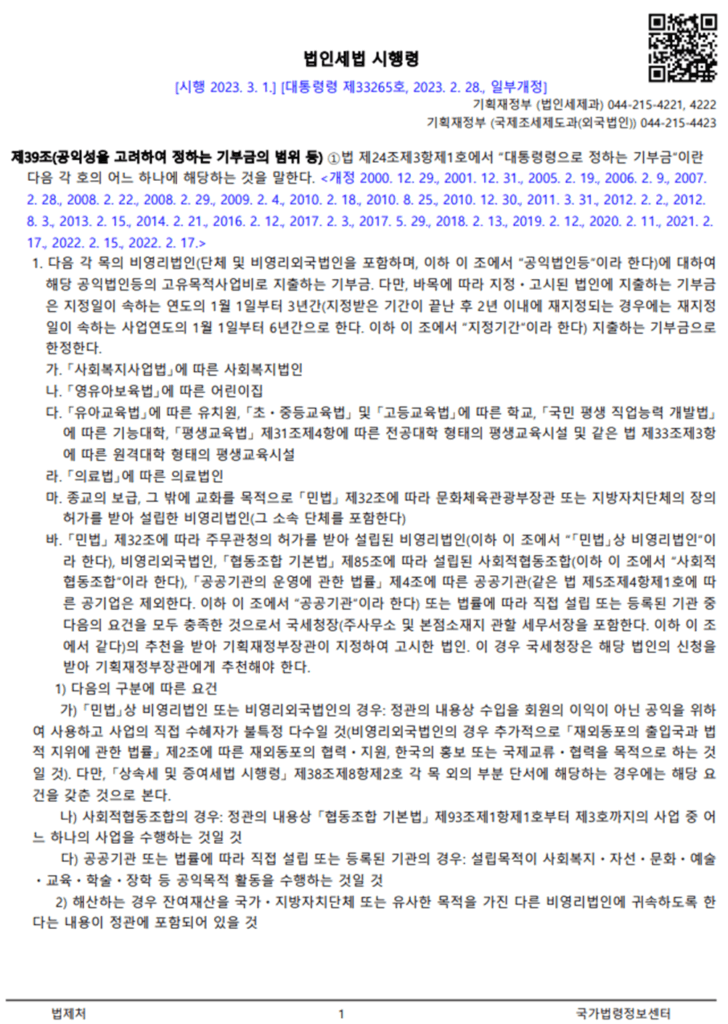

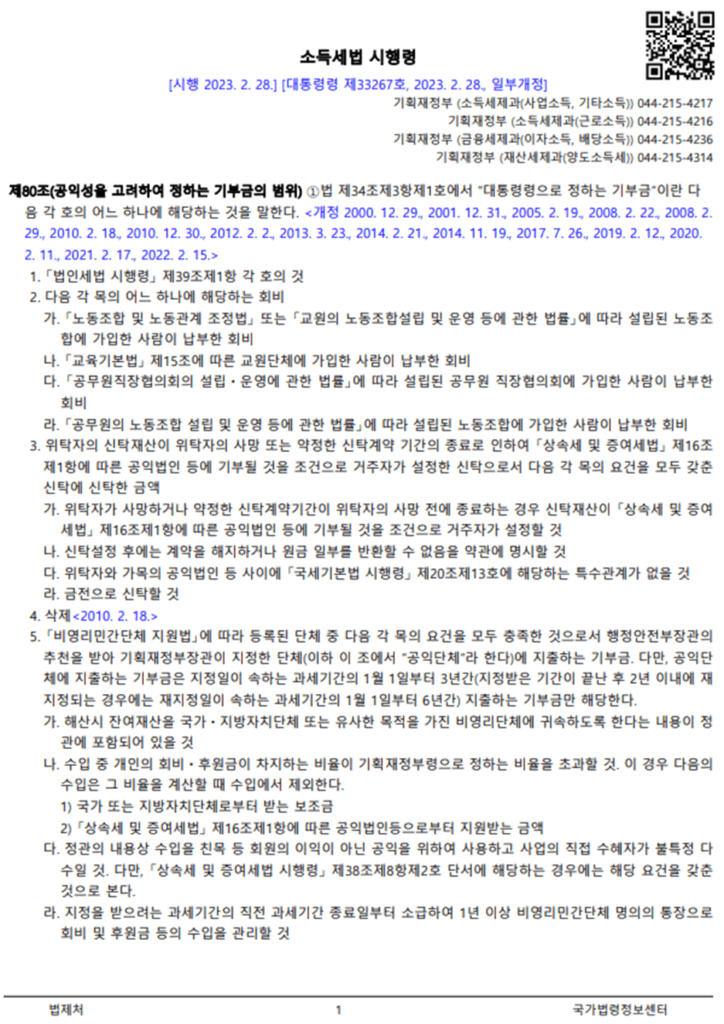

법정기부금 근거법령

지정기부금이란?

지정기부금은 사회복지법인, 문화예술단체, 환경보호운동단체, 종교단체 등 사회복지, 문화, 예술, 종교 등 공익성을 감안하여 지정한 단체에 지급한 기부금입니다.

지정기부금의 종류

✅ 평생교육 시설의 장이 추천하는 교육비나 연구비 및 장학금 등

✅ 공익목적의 사회복지, 문화, 예술 등 기부금

✅ 상속세 및 증여세법에 따른 공익성 신탁 기부금

✅ 아동복지시설, 장애인복지시설 등 사회복지시설 또는 기관 중에 무료 or 실비로 이용가능한 시설 기부금

✅ 국제기구에 지급하는 기부금

✅ 공익법인이 고유목적 사업비로 지출하는 기부금(단체 및 비영리 외국법인을 포함)

✅ 공무원 협의회 회비, 노동조합 회비, 교원단체 회비 등

✅ 기획재정부 장관이 지정한 공익단체에 지급한 기부금

지정기부금의 공제율

지정기부금의 공제율은 공제대상금액의 20%(21~22년도분, 1천만원 이하)입니다.

※ 다만, 21~22년도에 해당하는 기부금은 1천만원 초과분에 대해서 35%입니다.

상향 전 평소에는 1천만원 이하는 15%, 1천만원 초과는 30% 입니다.

지정기부금의 세액공제 한도

21~22년 귀속 기준 종교단체 외 기부금

[근로소득금액 – 정치자금기부금공제금액 – 법정기부금 – 우리사주조합기부금 공제금액] × 30%

21~22년 귀속 기준 종교단체 기부금

[근로소득금액 – 정치자금기부금공제금액 – 법정기부금 – 우리사주조합기부금 공제금액] × 10%

지정기부금의 이월공제?

해당 년도에 세액공제를 받지 못하더라도 10년동안 이월해서 공제를 받을 수 있습니다.(2013년 이후 기부분부터)

올해 한도를 초과해서 세액공제를 다 받지 못하면 내년이나 내후년에 추가로 공제가 가능합니다.

※ 정치자금기부금, 우리사주조합기부금은 이월공제가 안됩니다.

법정기부금 근거법령

기부금 세액공제 정리표