22년부터 난임시술비 및 미숙아, 선천성이상아에 대한 의료비 세액공제에 대해 확대 한다고 정부가 밝혔습니다.

이 포스팅에서는 난임시술비 및 미숙아, 선천성이상아에 대한 의료비 세액공제에 대한 부분을 알려 드리겠습니다.

난임시술비 세액공제란?

아이를 가지고 싶지만 난임으로 인해 어려움을 겪는 분들을 위해 난임시술에 대한 세액공제를 해주는 제도입니다.

이번 종합소득세 신고 시 세액공제가 아닌 소득공제에 대한 사항을 확인하고 싶으신 분들은 아래의 포스팅을 참고하세요.

세액공제 기준?

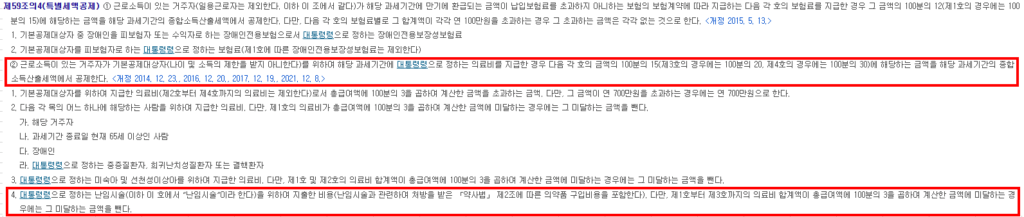

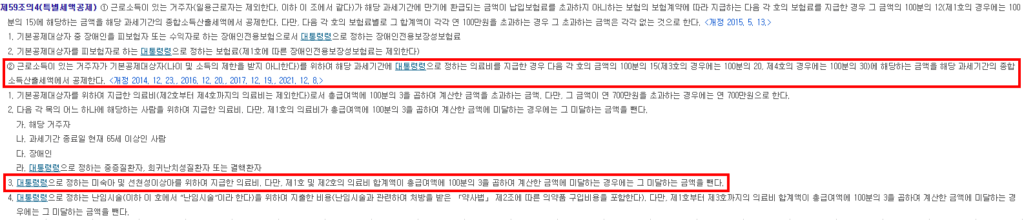

국민건강보험 요양급여 기준에 관한 규칙 별표2. 제4호에 나와있는 내용으로 보조생식술, 인공수정, 시험관시술, 배아 동결보존에 대한 비용 등이 해당됩니다.

※ 결혼을 하지 않은 미혼남여의 난자 및 정자동결은 포함되지 않고, 정부난임지원금을 받은 경우에는 지원금을 제외하고 본인부담금에 대해 세액공제대상이 됩니다.

Tip : 일반적인 임산부의 초음파 비용과 검사비용 등에 난임이라는 문구가 있다면 난임시술비 세액공제를 받을 수 있다고 합니다.

세액공제 신청

난임시술비 세액공제는 국세청 간소화 시스템에서 조회가 되지 않기 때문에, 세액공제 대상자가 직접 병원 진료비증명서와 약제비증빙서류를 제출합니다.

일반 의료비로 신청 될 경우에는 15%의 세액공제을 받을 수 있지만, 난임시술비 세액공제 신청으로 받는다면 30%의 세액공제를 받을 수 있습니다.

세액 공제율

2022년부터 지출 된 난임시술을 위한 비용에 대해서는 난임시술지원 확대를 위해 세액공제율이 20%에서 30%로 상향되었습니다.

세액공제 대상금액 한도

일반적인 본인 외의 기본공제 대상자의 의료비는 세액공제 대상금액 한도액이 연간 700만원으로 설정되어 있지만, 난임시술비에 대한 세액공제는 의료비 세액공제 한도액에 포함되지 않습니다.

법령근거

글씨가 작으면 눌러보시면 확대가 가능합니다.

종합소득세 신고 시 전자계산서 발급 세액공제에 대해 궁금하신 분들은 아래의 포스팅을 참고하세요.

미숙아,선천성이상아에 대한 의료비 세액공제란?

미숙아에 대한 의료비 세액공제는 모자보건법에 따른 신체의 발육이 미숙한 채로 출생한 영유아(미숙아)

선천성이상아에 대한 의료비 세액공제 또한 모자보건법에 따른 선천성 기형 또는 변형, 염색체에 이상이 있는 영유아(선천성 이상아)

위와 같은 아이들의 치료를 위하여 지출 된 의료비에 대하여 세액공제를 해주는 제도입니다.

세액공제 신청

난임시술비 세액공제와 동일하게 국세청 간소화 시스템에서 조회가 되지 않기 때문에, 세액공제 대상자가 직접 병원 진료비증명서와 약제비증빙서류를 제출합니다.

일반 의료비로 신청 될 경우에는 15%의 세액공제을 받을 수 있지만, 미숙아, 선천성이상아에 대한 의료비 세액공제 신청으로 받는다면 20%의 세액공제를 받을 수 있습니다.

세액 공제율

2022년부터 미숙아, 선천성이상아에 대한 의료비 세액공제가 20%로 신설되었습니다.

기존에는 일반 의료비인 15%에서 신설하여 상향 되었다고 보시면 됩니다.

세액공제 대상금액 한도

일반적인 본인 외의 기본공제 대상자의 의료비는 세액공제 대상금액 한도액이 연간 700만원으로 설정되어 있지만, 난임시술비와 마찬가지로 미숙아, 선천성이상아에 대한 의료비 세액공제 또한 한도액에 포함되지 않습니다.

종합소득세 신고 시 기부금 세액공제에 대하여 궁금하신 분들은 아래의 포스팅을 참고하세요.

21년 1월부터 22년 12월까지의 기부금에 대한 세액공제율이 5%p 한시적으로 확대 됩니다. 이 포스팅에서는 22년 귀속 종합소득세 신고 시 기부금 세액공제에 대하여 알아보겠습니다.

법령근거

글씨가 작으면 눌러보시면 확대가 가능합니다.